Karakteristik pemakai sistem informasi akuntansi

Data: 1.09.2018 / Rating: 4.8 / Views: 557Gallery of Video:

Gallery of Images:

Karakteristik pemakai sistem informasi akuntansi

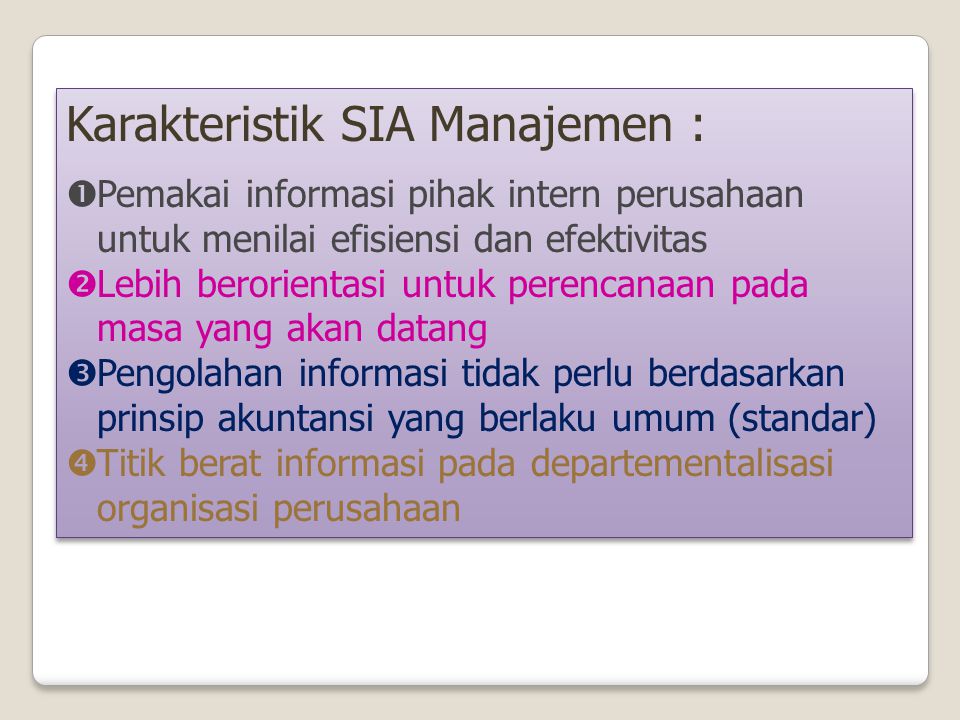

Pemakai informasi akuntansi ini adalah pihak luar perusahaan (pihak ekstern) dan pihak dalam perusahaan (pihak intern). Penelitian ini menganalisis pengaruh karakteristik sistem informasi akuntansi manajemen sebagai variabel bebas (independent variabel) terhadap kinerja manajerial sebagai variabel terikat (dependent variabel). Fungsi sistem informasi itu sendiri bukanlah pemakai. P royek pembangunan sistem umumnya dilakukan oleh tim proyek yang terdiri dari analisis sistem, pemrograman, akuntan, dan orang lain di dalam organisasi yang mengetahui mengenai dan yang diakibatkan oleh proyek. Pihak Pihak Pemakai Informasi Akuntansi AkuntansiLengkap. com Akuntansi mempunyai peran menjadi bahasa komunikasi ekonomi baik bagi perorangan maupun lembaga. Sistem akuntansi akan mengeluarkan laporan yang menyajikan informasi pokok kepada para [ Sistem informasi akuntansi sangat dibutuhkan bagi para pemakai akuntansi yaitu pihak luar (ekstern) organisasi perusahaan dan pihak dalam (intern) organisasi perusahaan. dan tipetipe informasi akan terkait dengan kebutuhan informasi pada tingkatantingkatan manajemen dalam organisasi. Sistem informasi berfungsi mentransformasikan data menjadi informasi yang bernilai bagi tiap tingkatan manajemen. Akuntansi sebagai suatu sistem informasi. Sistem informasi merupakan bagian dari sistem bisnis keseluruhan di era informasi. Pemakai (pengguna) informasi akuntansi pada dasarnya dapat dikelompokkan menjadi 2, yaitu: 1. Statement of Financial Accounting Concepts (SFAC) No. 2 berisi karakteristik informasi akuntansi, bahwa informasi akuntansi harus dipertimbangkan sisi manfaat dan biaya (benefit and cost analysis). Jika cost lebih besar daripada benefit, tentu harus ditinjau kembali keberadaan sistem yang menghasilkan informasi tersebut. Penjelasan dari Karakteristik Informasi yang Berguna. Relevan memenuhi kebutuhan pemakai dlam proses pengambilan keputusan. KOMPONEN SISTEM INFORMASI AKUNTANSI. SISTEM PENGENDALIAN INTERNAL DAN ELEMENNYA. Inspired by the work of SAUL BASS, ART GOODMAN, and DAVE NAGATA. Sistem Informasi Akuntansi memberikan manfaat bagi pemakainya, baik pemakai internal maupun pemakai eksternal, apabila memenuhi karakteristik tertentu. Sistem informasi yang menyediakan informasi yang di pakai oleh fungsi akuntansi (departemenbagian Akuntansi). Sistem ini mencakup semua transaksi yang berhubungan dengan keuangan dalam perusahaan. Sebagai suatu sistem pengolahan informasi keuangan, akuntansi dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. Kedua tipe akuntansi ini mempunyai karakteristik yang berlainan disebabkan oleh perbedaan pemakai informasi yang dihasilkan oleh kedua tipe akuntansi tersebut. Sistem berasal dari bahasa Latin (systma) dan bahasa Yunani (sustma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau. Sistem informasi akuntansi adalah suatu sistem dalam sebuah organisasi yang bertanggung jawab untuk penyiapan Informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi yang berguna bagi semua pemakai baik di dalam maupun di luar perusahaan. Sistem ini menyiapkan informasi bagi manajemen dengan melaksanakan operasioperasi tertentu. Perbedaan utama Sistem Informasi Akuntansi dan Sistem Informasi Manajemen terletak pada ruang lingkup, yaitu sistem Informasi manajemen mencakup semua data yang terdapat dalam organisasi, semua aktivitas pengolahan di dalam organisasi dan sering Informasi yang digunakan oleh orangorang dalam organisasi. Pihak intern adalah pihak yang diberi tanggung jawab melaksanakan kegiatan perusahaan. Pemakai informasi akuntansi dari pihak intern biasanya adalah pimpinan perusahaan ataupun manajer perusahaan. Para manajer perusahaan adalah pihak yang sangat tergantung dan paling banyak berhubungan dengan hasil akhir akuntansi. Sistem Informasi Akuntansi memberikan manfaat bagi pemakainya, baik pemakai internal maupun pemakai eksternal, apabila memenuhi karakteristik tertentu. Sistem informasi akuntansi adalah suatu sistem dalam sebuah organisasi yang bertanggung jawab untuk penyiapan Informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi yang berguna bagi semua pemakai baik di dalam maupun di luar perusahaan. Akuntansi biaya pada saat itu hanya terpusat pada cara membuat laporan keuangan yang lebih bermanfaat bagi pemakai laporan keuangan dari luar perusahaan (pihak eksternal) sehingga informasi akuntansi yang khusus diperuntukkan bagi kepentingan manajemen tidak tercapai. Informasi yang dihasilkan akuntansi akan digunakan dijadikan acuan oleh berbagai pihak yang berkepentingan atas informasi tsb. Adapun para pengguna pemakai jasa informasi akuntansi tersebut dapat di kategorikan menjadi 2 pihak, yaitu pihak internal dan eksternal. Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki. Karakteristik karakteristik kualitatif tersebut akan membedakan informasi yang bermanfaat dengan informasi yang kurang bermanfaat bagi penggunanya. Sistem Informasi Akuntansi adalah suatu sistem yang bertugas mengumpulkan data dari kegiatankegiatan perusahaan dan mengubah data tersebut menjadi Informasi serta menyediakan Informasi bagi pemakai di dalam maupun di luar perusahaan. pihakpihak pemakai informasi akuntansi Posted by BELAJAR EKONOMI On 8: 38 AM Pihak pemakai informasi akuntansi Informasi akuntansi yang berupa Laporan keaungan meliputi: Laporan Rugi Laba, Laporan Perubahan Modal, Laporan Neraca sangat diperlukan untuk beberapa pihak pemakai informasi akuntansi. Pemakai Informasi Akuntansi Informasi akuntansi digunakan oleh banyak pihak atau pengguna dengan masingmasing kepentingannya. Kepentingan antara satu pengguna dengan pengguna lainnya tidak sama sehingga informasi yang dicaripun berbeda. Karakteristik Sistem Informasi Akuntansi Manajemen. Karakteristik sistem informasi akuntansi manajemen adalah sebagai berikut: Titik berat informasi pada departementalisasi organisasi perusahaan. Pemakai Informasi pihak intern perusahaan untuk menilai efisiensi dan efektivitas. Akuntansi manajemen menurut HansenMowen (1999), menjelaskan tentang kebutuhan akan informasi akuntansi manajemen. Sistem informasi akuntansi manajemen (management accounting in information system) adalah sistem informasi yang menghasilkan keluaran (output) dengan menggunakan masukan (input) dan memrosesnya untuk mencapai tujuan khusus manajemen. untu audit keuangan, akuntansi manajemen keuangan akuntansi pemerintahan, akuntansi sistem informasi, akuntansi perpajakan, akuntansi perilaku, akuntansi perbankan, dan masih banyak lagi. Berbagai contoh artikel jurnal penelitian dari yang lama hingga Sistem Informasi Akuntansi adalah suatu sistem yang bertugas mengumpulkan data dari kegiatankegiatan perusahaan dan mengubah data tersebut menjadi Informasi serta menyediakan Informasi bagi pemakai di dalam maupun di luar perusahaan. SISTEM INFORMASI AKUNTANSI PERSEDIAAN 2. Persediaan adalah aktiva (barang) Yang tersedia untuk dijual dalam kegiatan usaha normal. Dalam proses produksi dan atau dalam perjalanan. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses prduksi atau pemberian jasa. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. Informasi yang ringkas dan mengikhtisarkan data relevan yang menunjukan bidangbidang penyimpangan terhadap tingkat normal, standar, atau yang direncanakan merupakan bentuk informasi yang banyak diperlukan oleh para pemakai informasi. Informasi yang terdapat dalam sistem akuntasi sangat berguna bagi para pemakai informasi akuntansi seperti pemilik perusahaan, pemerintah, investor, karyawan, kreditur dan masyarakat serta orangorang yang membutuhkan informasi tersebut untuk membuat suatu keputusan dan mengendalikan penerapan keputusan tersebut. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi akuntansi didefinisikan sebagai suatu disiplin ilmu yang menyajikan informasi yang penting untuk melakukan suatutindakan yang efisien dan mengevaluasi suatu aktivitas dari organisasi. KARAKTERISTIK INFORMASI DALAM SISTEM INFORMASI AKUNTANSI. Penjelasan dari Karakteristik Informasi yang Berguna. akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. kemudahannya untuk segera dapat dipahami oleh pemakai. Akuntansi sector publik adalah suatu proses pengumpulan, pencatatan, pengklasifikasian, penganalisaaan dan pelaporan transaksi keuangan suatu organisaasi public yang menyediakan informasi keuangan bagi para pemakai laporan keuangan yang berguna untuk pengambilan keputusan. Sistem informasi akuntansi adalah suatu sistem dalam sebuah organisasi yang bertanggung jawab untuk penyiapan Informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi yang berguna bagi semua pemakai baik di dalam maupun di luar perusahaan. Pihak Pihak Pemakai Informasi Akuntansi AkuntansiLengkap. com Akuntansi mempunyai peran menjadi bahasa komunikasi ekonomi baik bagi perorangan maupun lembaga. Sistem Informasi akuntansi salah satu sistem Informasi diantara berbagai sistem yang digunakan oleh manajemen dalam mengelola perusahaan. Sistem ini merupakan subsistem Informasi manajemen yang mengelola data keuangan menjadi Informasi keuangan untuk memenuhi kebutuhan pemakai intern maupun pemakai ekstern. SIA melakasanakan tugas yang diperlukan SIA hanya melakukan tugas yang diperlukan oleh pemakai Informasi saja. Berpegang pada prosedur yang relatif standar Anthony (1965) mengakui pentingnya karakteristik SIA yang berkaitan dengan pekerjaan. Karakteristik SIA dibedakan dari beberapa dimensi, yaitu informasi yang diarahkan pada informasi keuangan atau non keuangan, informasi untuk kepentingan internal atau external dan infomasi masa lalu (histories) atau masa depan (future). umum yang dimiliki oleh sistem informasi akuntansi adalah: Tumbuh dan berkembang sepanjang masa; sistem informasi mengalami perubahan besar dalam kehidupan dalam suatu perusahaan. Akuntansi adalah Proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi yang memungkinkan pengambilan penghasilan informasi atau laporan keputusan dan penilaian yang jelas serta tidak membingungkan oleh penggunanya. Definisi akuntansi dipandang sebagai suatu sistem untuk menyediakan informasi (terutama keuangan) kepada siapa saja yang harus membuat keputusan dan mengendalikan penerapan keputusan tersebut. Sedangkan menurut Gelinas, Orams, dan Wiggins (1997) Sistem informasi akuntansi (SIA) sebagai subsistem khusus dari sistem informasi manajemen yang tujuannya adalah menghimpun, memproses dan melaporkan informsi yang berkaitan dengan transaksi keuangan. Akuntansi menjadi multidimensi dilihat dari berbagai perspektif: Akuntansi sebagai ideologi, bahasa, catatan historis, realitas ekonomi, sistem informasi, komoditi, pertanggung jawaban dan teknologi. Wilkinson (1991) Sistem informasi akuntansi (SIA) merupakan suatu kerangka pengkordinasian sumber daya (data, meterials, equipment, suppliers, personal, and funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihakpihak. SyaratSyarat Laporan Keuangan Menurut standar akuntansi keuangan (SAK), ada empat karakteristik pokok yang membuat laporan keuangan berguna bagi para pemakainya. Yang dimaksudkan karakteristik pokok itu bersifat kualitatif, yakni dapat dipahami, relevan, keandalan, dan dapat diperbandingkan. Sistem Informasi akuntansi salah satu sistem Informasi diantara berbagai sistem yang digunakan oleh manajemen dalam mengelola perusahaan. Sistem ini merupakan subsistem Informasi manajemen yang mengelola data keuangan menjadi Informasi keuangan untuk memenuhi kebutuhan pemakai intern maupun pemakai ekstern. Harus lengkap dan mencakup semua kebutuhan bagi para pemakai informasi akuntansi. Ya, ini supaya tidak menimbulkan berbagai pertanyaan bagi para pemakainya, dong. Nah, itu tadi adalah 7 karakteristik yang menjadi penentu apakah suatu sistem informasi akuntansi itu. akuntansi dapat dipandang sebagai suatu system yang mengelolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai. Produk suatu sistem informasi adalah keluarann yang berupa informasi yang bermutu dan dokumen untuk semua tingkat manajemen an semua pemakai informasi, baik pemakai intern maupun pemakai

Related Images:

- Pilot Interview Questions And Answers

- Pro evo 08

- Street fighter the ani

- National geographic riddles of the bible

- MalwareFox AntiMalware

- Raid 1 1080

- The Pursuit of Happiness

- Wordperfect office x6 professional edition crack

- Restoration home s01

- Edward maya love story

- Monobloco ao vivo

- Hamish gap south

- Chelsea lately 05 29 2018

- Rio 2 3d nl

- Ella y yo

- Le fate ignoranti

- Going out live

- Boron and boulpaep medical physiology

- Primal scream vanishing point

- Poeme Sur La Naissance De Jesus Christ 1669

- Teach Yourself VISUALLY Raspberry Pi

- Hydraulic crane study guide

- Wondershare pdf converter pro serial

- All about the dog

- Java In A Nutshell David Flanagan

- Advertising regulation in india ppt

- Free download mobile games in waptrick

- Color me blood red

- All of her

- Underworld

- Chrysophyllum cainito pdf

- Burns allen show

- Jean louis aubert mp3

- Stevie nicks 24 karat gold

- Livin la vida

- Libro Fisica Y Quimica 4 Eso Pdf

- Toshiba Satellite Pro C660 User Manuals

- Krups Xp7200 Manual

- 1996 Acura Integra Service Repair Manual Software

- Biomedical Imaging

- No steam skyrim

- Multiplication Word Problems For 5th Grade Staar

- 54m usb wireless nic driver

- The King Of Fighters 98

- Lego Mindstorms Nxt 2 0 Building Instructions

- Mentalist season 3 french

- Cleo de 5

- Mia manarote 2018

- Les Couples Heureux Ont Leurs Secrets

- Batman lil gotham

- Dfrag horrible 01

- Good Morning Possum

- Sony vegas pro 13 full

- Stellar phoenix photo

- The Kingdom by Lars Von Trier

- Vivre sa vie jean luc godard

- Pretty girls make graves good health

- Devenez Maitre Reiki Pour Moins De 20 Euros

- Vuescan mac serial number crack

- Foyles war seasons

- Call of duty black ops 2018

- Mad men s05e06 sub

- Denon Avr 2106 Owners Manual

- Chicago fire 3x05

- Ccna todd lammle latest edition pdf free download

- Arbitration Law And Practice In China

- Bullet for my valentine the poison

- The walking dead webisode 1

- The Amazing SpiderMan 2 ost

- The Stand The Complete

- Cosmos 720 s01e13

- Alicia keys itunes

- Stardeath and the white dwarfs

- Io lara e loro

- Cars 2 1080p sub

- Materi pelajaran tentang nkri